L’assurance PJ vous permet de vous donner des conseils juridiques et prend en charge les démarches amiables et procès éventuels que vous pourriez avoir en tant que particulier ou professionnel.

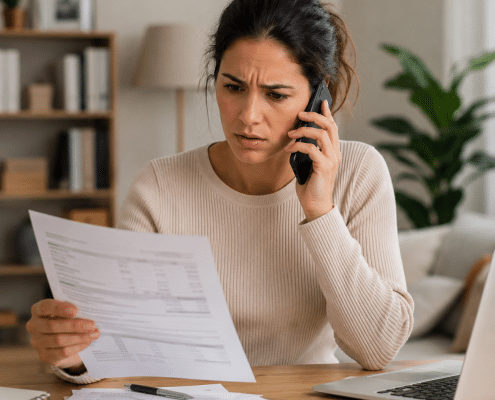

Démarchage téléphonique, contrat mal compris, souscription contestée : découvrez les bons réflexes à adopter avant la fin de Bloctel en 2026 et le rôle de la protection juridique en cas de litige.

https://leboncourtier.fr/wp-content/uploads/2026/06/demarchage-telephonique.png12541254Daphné Frappéhttps://leboncourtier.fr/wp-content/uploads/2020/12/leboncourtier-logo_enfold.pngDaphné Frappé2026-06-01 12:09:312026-07-21 16:14:15Démarchage téléphonique, souscription contestée et protection juridique : que faire avant la fin de Bloctel en 2026 ?

Les entreprises de moins de 5 salariés et les professions libérales sont particulièrement exposées aux risques juridiques. Sans service juridique interne, chaque litige peut rapidement devenir complexe et coûteux. L’assurance protection juridique TPE permet d’anticiper ces situations et d’être accompagné efficacement. Avec le contrat JuriLib TPE de CFDP, vous bénéficiez d’une solution complète, pensée pour sécuriser votre activité et vous accompagner à chaque étape, de la prévention à la gestion des litiges.

https://leboncourtier.fr/wp-content/uploads/2026/05/pj-TPE.png12541254Daphné Frappéhttps://leboncourtier.fr/wp-content/uploads/2020/12/leboncourtier-logo_enfold.pngDaphné Frappé2026-05-07 10:02:162026-07-13 16:57:28Assurance protection juridique TPE : une solution complète pour les entreprises de moins de 5 salariés

Acheter en ligne est devenu un réflexe. C’est rapide, pratique et souvent compétitif. Cependant, le confort apparent masque une réalité : le litige de consommation arrive vite. Un colis peut ne jamais être livré. Un article peut être…

https://leboncourtier.fr/wp-content/uploads/2026/05/pj-achat-en-ligne.png12541254Daphné Frappéhttps://leboncourtier.fr/wp-content/uploads/2020/12/leboncourtier-logo_enfold.pngDaphné Frappé2026-05-04 08:31:522026-07-21 16:14:20Achat en ligne : que couvre vraiment la protection juridique en cas de litige ?

Construire sa maison : un projet… mais aussi un risque

Construire sa résidence principale est l’un des projets les plus importants d’une vie. Il est donc essentiel de s’informer sur la protection juridique construction sans délai…

https://leboncourtier.fr/wp-content/uploads/2026/04/construction1.jpeg12541254Daphné Frappéhttps://leboncourtier.fr/wp-content/uploads/2020/12/leboncourtier-logo_enfold.pngDaphné Frappé2026-04-27 09:22:452026-07-28 09:50:14Protection juridique construction sans délai de carence : ce que vous devez vraiment savoir avant de construire

Délai de carence protection juridique : le comparatif expert des vrais délais par contrat et par domaine

Quand on recherche une assurance de protection juridique, on tombe très vite sur des promesses séduisantes : « sans délai…

https://leboncourtier.fr/wp-content/uploads/2026/04/delais-de-carence-pj.jpeg12541254Daphné Frappéhttps://leboncourtier.fr/wp-content/uploads/2020/12/leboncourtier-logo_enfold.pngDaphné Frappé2026-04-23 09:57:512026-07-21 16:14:23Délai de carence protection juridique : le comparatif expert des vrais délais par contrat et par domaine

Face au harcèlement en ligne, il est essentiel de connaître ses droits et de se faire accompagner. Ce guide complet vous explique comment réagir, quelles démarches entreprendre et comment votre assurance protection juridique peut financer votre défense.

https://leboncourtier.fr/wp-content/uploads/2026/04/cyberharcelement.png10241024Daphné Frappéhttps://leboncourtier.fr/wp-content/uploads/2020/12/leboncourtier-logo_enfold.pngDaphné Frappé2026-04-21 10:05:332026-07-21 16:14:26Cyberharcèlement : comment la protection juridique vous aide à faire valoir vos droits

Posséder un immeuble, c’est un investissement important. Immeuble locatif, bien détenu via une SCI familiale ou immeuble mixte comprenant plusieurs lots, la gestion quotidienne expose inévitablement à des risques juridiques.

Litiges…

https://leboncourtier.fr/wp-content/uploads/2026/03/pj-immeuble.jpg12001200Marie Briezhttps://leboncourtier.fr/wp-content/uploads/2020/12/leboncourtier-logo_enfold.pngMarie Briez2026-03-19 12:40:552026-07-28 11:31:41Protection juridique pour couvrir un immeuble : pourquoi est-elle indispensable aux propriétaires ?

Vous faites construire votre maison en CCMI (Contrat de Construction de Maison Individuelle) et, depuis quelques semaines, vous avez l’impression que le chantier n’avance plus. Le conducteur de travaux vous répond “on s’en occupe”,…

https://leboncourtier.fr/wp-content/uploads/2026/02/CCMI.jpg12001200Daphné Frappéhttps://leboncourtier.fr/wp-content/uploads/2020/12/leboncourtier-logo_enfold.pngDaphné Frappé2026-02-16 14:21:202026-07-29 10:14:19CCMI : retard de chantier, pénalités et malfaçons — que faire (mise en demeure, réception, réserves) et quelles assurances pour vous défendre ?

A quoi sert la protection juridique ? 63% des Français ont déjà rencontré un litige. La judiciarisation des relations est de plus en plus importante en France, et tend vers l’extrême aux États-Unis. Il devient nécessaire aujourd’hui…

https://leboncourtier.fr/wp-content/uploads/2020/04/Miniature-PJ-2-1.png500500Daphné Frappéhttps://leboncourtier.fr/wp-content/uploads/2020/12/leboncourtier-logo_enfold.pngDaphné Frappé2026-01-30 07:00:002026-07-21 16:36:07Assurance protection juridique : optez pour Le Bon Courtier

L’usurpation d’identité n’est malheureusement plus un phénomène rare. Avec la multiplication des démarches en ligne, des transactions à distance et la circulation des données personnelles, de nombreux particuliers découvrent un…

https://leboncourtier.fr/wp-content/uploads/2025/09/usurpation-didentite-2.jpg12001200Marie Briezhttps://leboncourtier.fr/wp-content/uploads/2020/12/leboncourtier-logo_enfold.pngMarie Briez2025-09-30 12:32:052026-07-21 16:14:33Mon identité a été usurpée : suis-je couvert par ma protection juridique ?

Vendre un bien immobilier occupé par un locataire n’a rien d’illégal, mais cela ne se fait pas à la légère. En tant que bailleur, vous avez le droit de donner congé à votre locataire pour vendre, à condition de respecter scrupuleusement…

https://leboncourtier.fr/wp-content/uploads/2025/09/conge-pj-bailleur-2.jpg12001200Marie Briezhttps://leboncourtier.fr/wp-content/uploads/2020/12/leboncourtier-logo_enfold.pngMarie Briez2025-09-02 09:59:292026-07-28 11:40:25Congé pour vente : minimiser les litiges avec une PJ bailleur premium

La clause de non-concurrence peut sembler anodine à la signature d’un contrat. Pourtant, elle peut être un frein pour un salarié en reconversion ou une source de litige pour un employeur souhaitant protéger son activité. Trop souvent,…

https://leboncourtier.fr/wp-content/uploads/2025/08/non-concurrence.jpg12001200Marie Briezhttps://leboncourtier.fr/wp-content/uploads/2020/12/leboncourtier-logo_enfold.pngMarie Briez2025-08-28 11:12:442026-07-22 14:19:14Clause de non-concurrence : 4 pièges évités grâce à votre assurance protection juridique

Lorsqu’un locataire ne paie plus son loyer, les conséquences pour le propriétaire peuvent rapidement devenir lourdes. En France, les loyers impayés concernent chaque année plusieurs milliers de bailleurs, particuliers comme professionnels.…

https://leboncourtier.fr/wp-content/uploads/2025/08/loyer-impaye-2.jpg12001200Marie Briezhttps://leboncourtier.fr/wp-content/uploads/2020/12/leboncourtier-logo_enfold.pngMarie Briez2025-08-26 10:54:332025-08-26 11:01:01Loyers impayés : comment votre protection juridique accélère la procédure de recouvrement ?

Vous vous lancez dans un projet de construction ? Vous n’êtes pas à l’abri de litiges pouvant impacter le bon déroulement des travaux. Malfaçons, retards de chantier, abandon des travaux par l’entreprise, litige avec un artisan...…

https://leboncourtier.fr/wp-content/uploads/2025/02/pj-construction.jpg12001200Marie Briezhttps://leboncourtier.fr/wp-content/uploads/2020/12/leboncourtier-logo_enfold.pngMarie Briez2025-05-30 12:00:272026-07-28 11:07:04Peut-on souscrire une option construction dans une protection juridique ?

Conflit avec votre employeur, licenciement que vous jugez abusif, harcèlement moral, salaires impayés… Ces situations, malheureusement fréquentes, plongent de nombreux salariés dans l’incertitude. Face à un litige au travail, il est…

https://leboncourtier.fr/wp-content/uploads/2025/05/litige-entreprise-2.jpg12001200Daphné Frappéhttps://leboncourtier.fr/wp-content/uploads/2020/12/leboncourtier-logo_enfold.pngDaphné Frappé2025-05-28 14:49:222026-07-22 14:37:58Salarié en conflit avec votre employeur ? Vos droits et solutions pour agir efficacement

La vie d’un professionnel, qu’il soit artisan, commerçant, dirigeant de TPE ou travailleur indépendant, n’est pas exempte d’aléas juridiques. Litige avec un fournisseur, recouvrement difficile, conflit avec un salarié ou problème…

Vous le savez mieux que quiconque : élever un enfant autiste est un combat de chaque instant. Au-delà de l’amour et de la patience qu’il vous faut déployer au quotidien, vous êtes souvent confronté à un parcours administratif et juridique…

https://leboncourtier.fr/wp-content/uploads/2025/03/autisme-PJ.jpg12001200Daphné Frappéhttps://leboncourtier.fr/wp-content/uploads/2020/12/leboncourtier-logo_enfold.pngDaphné Frappé2025-03-20 12:28:062026-07-21 16:14:36Parent d’enfant autiste : Pourquoi la Protection Juridique est Essentielle?

Comment la protection juridique peut vous défendre ?

La vie de famille, en particulier lorsqu’elle inclut des enfants, peut être jalonnée de situations inattendues susceptibles de dégénérer en litiges juridiques. Qu’il s’agisse…

https://leboncourtier.fr/wp-content/uploads/2025/02/10-litiges-famille-3.jpg12001200Daphné Frappéhttps://leboncourtier.fr/wp-content/uploads/2020/12/leboncourtier-logo_enfold.pngDaphné Frappé2025-02-20 17:42:412026-06-17 11:16:4610 litiges juridiques courants pour une famille avec enfants

En préambule, nous souhaitons remercier vivement le père d'Alexandre pour sa confiance mais aussi pour son engagement inébranlable pour son fils et plus généralement pour tous les enfants autistes. Ses actions judiciaires permettent de…

https://leboncourtier.fr/wp-content/uploads/2025/01/autisme-2.jpg12001200Daphné Frappéhttps://leboncourtier.fr/wp-content/uploads/2020/12/leboncourtier-logo_enfold.pngDaphné Frappé2025-01-28 17:26:492025-03-20 12:33:58Témoignage client : L’autisme et protection juridique – Père d’Alexandre

Nous pouvons demander que les cookies soient mis en place sur votre appareil. Nous utilisons des cookies pour nous faire savoir quand vous visitez nos sites Web, comment vous interagissez avec nous, pour enrichir votre expérience utilisateur, et pour personnaliser votre relation avec notre site Web.

Cliquez sur les différentes rubriques de la catégorie pour en savoir plus. Vous pouvez également modifier certaines de vos préférences. Notez que le blocage de certains types de cookies peut avoir une incidence sur votre expérience sur nos sites Web et les services que nous sommes en mesure d’offrir.

Cookies Web Essentiels

Ces cookies sont strictement nécessaires pour vous délivrer les services disponibles sur notre site et pour utiliser certaines de ses fonctionnalités.

Du fait que ces cookies sont absolument nécessaires au bon rendu du site, les refuser aura un impact sur la façon dont il fonctionne. Vous pouvez toujours bloquer ou effacer les cookies via les options de votre navigateur et forcer leur blocage sur ce site. Mais le message vous demandant de les accepter/refuser reviendra à chaque nouvelle visite sur notre site.

Nous respectons votre choix de refuser les cookies mais pour éviter de vous le demander à chaque page laissez nous en utiliser un pour mémoriser ce choix. Vous êtes libre de revenir sur ce choix quand vous voulez et le modifier pour améliorer votre expérience de navigation. Si vous refusez les cookies nous retirerons tous ceux issus de ce domaine.

Nous vous fournissons une liste de cookies déposés sur votre ordinateur via notre domaine, vous pouvez ainsi voir ce qui y est stocké. Pour des raisons de sécurité nous ne pouvons montrer ou afficher les cookies externes d’autres domaines. Ceux-ci sont accessibles via les options de votre navigateur.

Cookies Google Analytics

Ces cookies collectent des informations de manière compilée pour nous aider à comprendre comment notre site est utilisé et combien son performantes nos actions marketing, ou pour nous aider à personnaliser notre site afin d’améliorer votre expérience de navigation.

Si vous ne souhaitez pas que votre visite soit pistée sur notre site vous pouvez bloquer ce pistage dans votre navigateur ici :

Autres services externes

Nous utilisons également différents services externes comme Google Webfonts, Google Maps, autres hébergeurs de vidéo. Depuis que ces FAI sont susceptibles de collecter des données personnelles comme votre adresse IP nous vous permettons de les bloquer ici. merci de prendre conscience que cela peut hautement réduire certaines fonctionnalités de notre site. Les changement seront appliqués après rechargement de la page.

Réglages des polices Google :

Réglages Google Map :

Réglages reCAPTCHA :

Intégrations de vidéo Vimeo et Youtube :

Autres cookies

Les cookies suivants sont également requis - Vous pouvez choisir d’autoriser leur utilisation :

Politique de Confidentialité

Vous pouvez lire plus de détails à propos des cookies et des paramètres de confidentialité sur notre Page Mentions Légales.