Le PERin : combien puis-je verser ?

Vous cherchez un bon moyen d’épargner en bénéficiant d’un avantage fiscal ? Alors réaliser des versements sur un PERin est la solution idéale. Épargne à long terme en vue de la retraite, ce dispositif d’épargne permet dans certains cas de pouvoir en disposer avant le départ à la retraite. Mais l’avantage principal est son dispositif fiscal permettant de déduire ses versements au titre de l’impôt sur le revenu. Combien puis-je verser sur un PERin ? Quels sont les plafonds déductibles ? Focus sur les versements de ce plan d’épargne à l’intérêt majeur.

Rappel sur ce qu’est le PERin

Le PERin (Plan Épargne Retraite individuel) est un dispositif d’épargne facultatif dans le but de créer un revenu complémentaire à la retraite. Sa sortie sera possible aussi bien sous forme de rente qu’en capital. On peut l’ouvrir à tout âge. Toutefois, il est plus opportun de le mettre en place lorsqu’on est en activité professionnelle. En effet, l’avantage principal de ce dispositif est la déduction des versements au titre de l’imposition sur le revenu. C’est un avantage fiscal non négligeable et très intéressant, notamment lorsque son taux d’imposition est important. Pour en savoir plus sur le PERin en lui-même, consultez notre article

Les plafonds déductibles sur le PERin pour les salariés

Tous les ans, l’épargne que vous avez constituée sur votre PERin est déductible du revenu imposable. Il n’y a pas de limite de versements. Cependant, il y a une limite de déduction fiscale selon deux méthodes de calcul (le plus haut sera pris en compte) :

- Pour un revenu professionnel inférieur à 1 PASS (plafond annuel de sécurité sociale) soit 41 136€ pour 2021 : 10% du PASS (10% de 41 136€) soit 4 113€ de déduction maximale possible pour les versements effectués en 2021.

- Pour un revenu supérieur à 1 PASS : 10% des revenus d’activité dans la limite de 8 PASS (41 136 x 8 = 329 088) soit 32 908€ de déduction maximale possible.

Ainsi, plus vos revenus sont élevés, plus vous pouvez déduire de versements réalisés au titre de l’épargne sur votre PERin.

À noter : ce plafond s’impose par membre du foyer fiscal et non pour l’ensemble.

Les plafonds déductibles pour les TNS (Travailleurs Non Salariés)

Artisans, commerçants, chefs d’entreprise, professions libérales, en tant que TNS vous avez les mêmes droits en matière d’épargne PERin. Cela signifie qu’il n’y a aucune limite de versements sur votre plan retraite mais un plafond de déduction fiscale au titre de l’impôt sur le revenu. De ce fait, vous pouvez verser de l’argent sur votre PERin. Il existe également deux plafonds distincts :

- Pour un bénéfice imposable inférieur à 1 PASS (soit 41 136€ pour 2021) : 10% du PASS soit 4 113€ de déduction maximale possible pour les versements effectués sur l’année 2021.

- Pour un bénéfice imposable supérieur à 1 PASS : 10% du bénéfice imposable dans la limite de 8 PASS + 15% du bénéfice imposable compris entre 1 et 8 PASS soit 76 101€ de déduction maximale possible pour les versements effectués en 2021.

On constate donc que plus le revenu est important, plus le plafond l’est également. Si votre taux d’imposition est haut, il est ainsi très intéressant et donc opportun d’effectuer de gros versements sur un PERin.

Exemple pour un couple de salariés

Prenons l’exemple de Monsieur et Madame Durand, couple de salariés. Madame gagne 65 000€ à l’année et Monsieur 39 000€. Madame Durand gagne plus d’un PASS à l’année. Elle pourra déduire jusqu’à 10% de ses revenus d’activité soit 6 500€ de versements déductibles. Monsieur Durand touche moins d’un PASS à l’année, il pourra déduire 10% du PASS soit 4 113€ pour 2021. Ils pourront donc, à tous les deux, verser sur leur PERin en ayant un plafond de déduction fiscale possible de 10 613€. In fine, cela leur permettra une économie réelle d’impôt de 1 168€.

Exemple d’un commerçant

Monsieur Dupont détient un commerce et a un bénéfice imposable de 75 000€. Il pourra déduire :

- 10% de 75 000€ (car supérieur à 1 PASS) = 7 500€

- + 15% de 75 000€ – 41 136€ = 5 079,60€

- Soit un total de versement déductible maximale possible de 7 500 + 5 080 = 12 580€

Les réductions du montant déductible

Ces différents plafonds se voient réduits de certains montants :

- Les cotisations effectuées aux régimes de retraite supplémentaires rendues obligatoires par une entreprise pour ses salariés ;

- Les cotisations aux régimes facultatifs des TNS ;

- Des abondements effectués par l’employeur au titre du PERCO, PERECO ou PERO ;

- Des droits inscrits sur un CET (Compte Épargne Temps) ou des jours de congé monétisés et affectés par le salarié sur un PERCO ou PERECO.

Verser sur son PERin sans utiliser les plafonds

Si toutefois vous n’utilisez pas le plafond maximal possible de déduction fiscal, sachez qu’il n’est pas perdu. En effet, l’enveloppe se reporte pour les trois prochaines années. Ainsi, si votre plafond est par exemple de 15 800€ sur une année et que vous avez versé 7 500€, il vous restera 8 300€ à déduire les trois prochaines années (en plus des plafonds annuels prévus).

Leboncourtier et ses experts sont là pour vous guider dans votre choix de dispositif et dans vos versements sur votre contrat PERin. Nous sommes là pour vous aider dans votre optimisation fiscale.

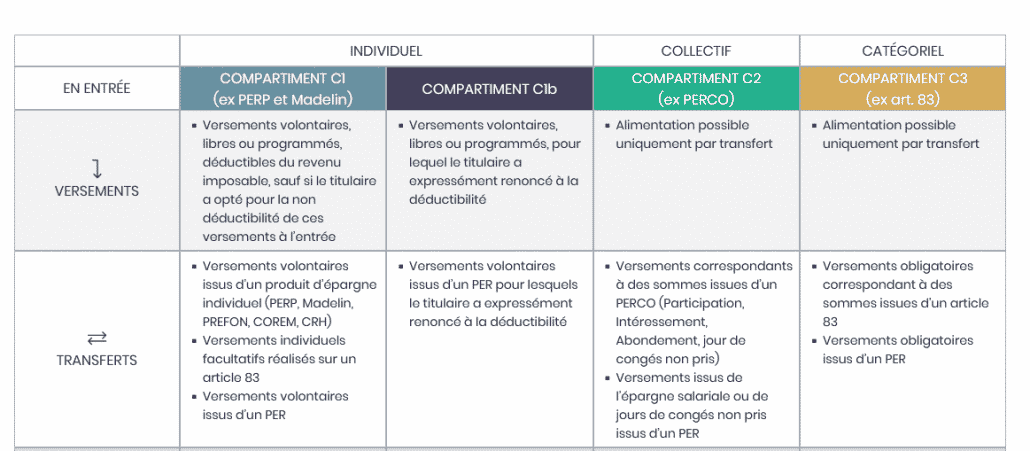

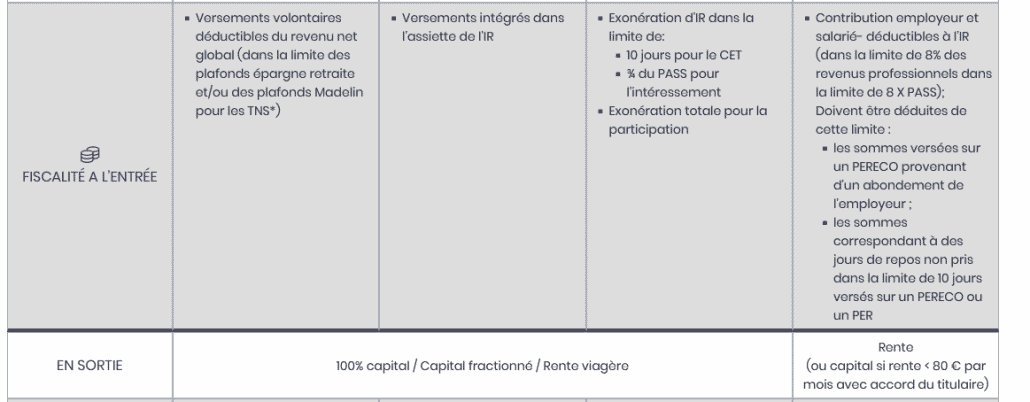

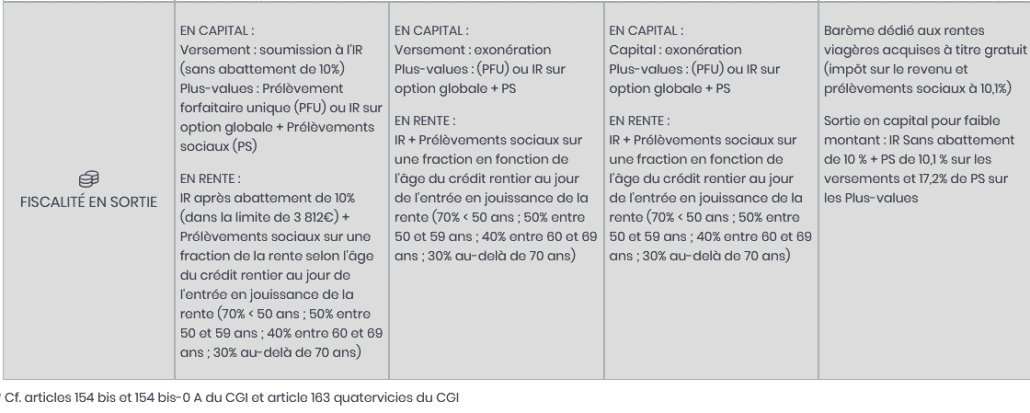

Comprendre les compartiments du PERIN

Vous pouvez verser dans votre PERIN à titre privé et à titre professionnel, tout en restant sur le même contrat. En revanche, en faisant cela vous ne verserez pas dans le même compartiment, avec des conséquences différentes.

Voici le tableau récapitulatif :

Les 4 bonnes raisons de faire des versements programmés

1. Ils sont déductibles du revenu imposable

Tout comme les versements volontaires, vous avez la possibilité de déduire fiscalement vos versements programmés dans la limite des plafonds réglementaires. Ce qui signifie que vous n’avez plus à attendre le dernier jour de l’année pour verser sur votre plan !

2. Ils permettent d’investir régulièrement, sans y penser

En investissant régulièrement, on évite d’entrer sur les marchés lorsqu’ils sont systématiquement au plus haut et les investissements sont lissés dans le temps. C’est idéal lorsqu’on a peu d’expérience des marchés financiers et qu’on souhaite limiter son exposition au risque.

3. Les intérêts génèrent à leur tour des intérêts, qui génèrent…

Grâce à cette effet boule de neige, les gains potentiels produisent à leur tour des intérêts potentiels. Et plus la fréquence de versements est courte, plus le risque sera faible et la stratégie de versements programmés sera efficace.

4. Ils s’adaptent aux projets de vie et aux objectifs de chacun

Quel que soit le rythme et le budget envisagés, vous pouvez les modifier ou les annuler à volonté et sans frais depuis votre espace. Il est possible d’opter pour une périodicité mensuelle, trimestrielle, semestrielle ou annuelle !

Laisser un commentaire

Rejoindre la discussion?N’hésitez pas à contribuer !