Quelle épargne retraite choisir après la loi Pacte?

Plus que quelques jours avant l’entrée en vigueur de la nouvelle loi de l’épargne retraite. C’est Bruno le Maire, actuel ministre de l’Économie, qui a annoncé l’adoption de l’ordonnance relative à la réforme de l’épargne retraite. Cette dernière est comprise dans la Loi Pacte.

Cette ordonnance vient abroger les anciens dispositifs de retraite PERCO, Madelin, Perp. Elle est remplacée par l’instauration du nouveau plan d’épargne retraite (PER).

Plusieurs questions se posent sur les changements qu’implique le passage aux nouveaux produits de la loi Pacte. Fiscalité, versement, transfert et avantages, tout ce qu’il faut savoir sur le nouveau dispositif( PER).

Les objectifs du nouveau plan de retraite PER

Le gouvernement mise gros sur le projet de loi Pacte. Le ministre de l’Économie prévoit l’épargne retraite de passer de 200 milliards d’euros à 300 milliards d’euros d’ici 2022. De fait, l’objectif principal de cette réforme consiste à booster l’épargne à long terme. Mais aussi d’en faire un atout de taille dans le financement des entreprises françaises. La mise en place du dispositif vise à encourager l’épargne salariale. Elle la rend plus avantageuse pour les 2 parties : Particuliers et entreprises.

L’épargne retraite sous sa forme actuelle est composée :

- du plan PERP,

- Madelin pour les travailleurs non salariés,

- Préfon pour les fonctionnaires

- et les Perco / PER pour ce qui est des contrats collectifs souscrits par l’entreprise.

En effet, on constate que souvent très rigides et aux spécificités techniques alambiquées, les contrats de retraite, Perco mis à part, attirent peu les salariés.

Cette réforme aura pour objectif de simplifier l’épargne retraite en la condensant à seulement 3 produits :

- un individuel

- et 2 collectifs.

Par ailleurs, la modernisation facilitera le déploiement, la gestion ainsi que le transfert des actuels plans de retraite vers un seul PER.

Tous ces avantages s’inscrivent dans une logique de développement de l’actionnariat salarié par l’épargne. Ainsi, elle en fait une des sources principales de financement des entreprises.

Les différents partis concernés par la loi Pacte

La clé pour que vous compreniez bien le fonctionnement du nouveau plan de retraite instauré par la loi Pacte, est d’envisager ce dernier en tant qu’enveloppe et non comme étant un placement en bonne et due forme. Ainsi, votre PER sera subdivisé en deux segments qui seront ensuite empaquetés dans une seule enveloppe PER, domiciliée dans l’établissement financier de votre choix.

La loi PACTE pour les particuliers

Le contrat Perin ou PERi, selon appellation qui vous convient, vient succéder aux actuels Perp et Madelin. Une simple souscription individuelle (contrat d’assurance ou un compte-tiers) permet d’accéder à ce placement ouvert à tous.

Trois Possibilités s’offrent à vous pour domicilier votre placement, vous avez le choix entre une banque, un assureur ou un gestionnaire d’actif.

Les avantages fiscaux constituent le point déterminant du succès de la nouvelle loi d’épargne retraite. Plusieurs mesures ont été prises afin de moderniser le dispositif d’épargne, la plus déterminante reste celle qui tend à harmoniser la fiscalité des différents produits.

Pour ce qui est des versements volontaires, ils pourront être déduits, en fonction du plafond préétabli de votre impôt sur le revenu. Une fois arrivée à échéance, ou suite à une sortie anticipée pour acquisition d’une résidence, une fiscalisation sera appliquée aux droits relatifs à ses versements. D’un autre côté, si la sortie anticipée fait suite à un accident de la vie, les droits seront exonérés d’impôt.

En effet, le montant total des intéressements, participations et versements des employeurs dans le cadre d’un plan d’épargne retraite d’entreprise ne seront imposés ni à l’entrée, ni au départ, ni pour quelconque type de sortie.

Voulant encourager le passage de l’assurance vie à l’épargne retraite, la loi Pacte prévoit un abattement fiscal deux fois plus avantageux pour tout rachat d’un contrat d’assurance vie supérieur à 8 ans. Les souscripteurs concernés auront jusqu’au 1er janvier 2023 pour profiter de cette offre et devront impérativement investir dans un plan de retraite. 5 ans minimum doivent séparer le rachat du contrat et le départ à la retraite de l’employé.

Préparez comme il le faut votre départ à la retraite, téléchargez notre documentation.

Comment choisir entre une assurance vie ou un PER?

Préparer sa retraite au travers d’une assurance vie ou d’un PER dépend de votre situation fiscale et de vos objectifs. Découvrez dans cette vidéo les éléments en faveur de chaque placement.

La loi PACTE pour les entreprises

La PER entreprise consiste en une enveloppe regroupant deux produits qui vont coexister ensemble :

Le premier produit remplace l’actuel Perco, appelé aussi Percol ou Pereco. Comme pour tout plan d’épargne entreprise, un dispositif d’épargne salariale mis en place par l’entreprise est nécessaire à la souscription au PER collectif. Ce dernier sera approvisionné par les versements volontaires, la participation, l’intéressement, la conversion des droits CET et les jours de congés non pris.

Le second produit, dit PER obligatoire, Pero Percat ou PER collectif catégoriel vient succéder au contrat d’assurance vie collectif que l’entreprise à créer au nom de ses employés, soit l’actuel PER entreprises ou « article 83 ».

Transfert des contrats actuels vers le nouveau PER

Dans un contexte économique où les carrières professionnelles sont de moins en moins linéaires, la portabilité s’impose. C’est une mesure nécessaire qui permettra aux épargnants de regrouper tous leurs encours à un seul endroit.

Ainsi, la loi Pacte vous offre la possibilité de transférer l’ensemble de vos contrats (Perp, Madelin, Perco, etc.) dans un seul PER au sein du même établissement (assurance, gestionnaire d’actifs). Ainsi, la transformation concerne les anciens comme les futurs plans de retraite. Elle demeure possible même si le PER est séparé en 3 catégories de fonds différents.

Pour ce qui est des PER entreprise, il est à noter que les droits individuels ne sont transformables que dans le cas où le bénéficiaire n’est plus tenu d’y souscrire.

Des frais de transfert seront engendrés. Cependant, ils ne dépassent pas1% des droits acquis.

Aussi, vos frais seront nuls :

- 5 ans après votre premier versement,

- Quand la transformation se fait à partir de la date à laquelle vous avez liquidé la pension dans votre régime d’assurance obligatoire vieillesse

- ou une fois arrivé à l’âge légal de départ à la retraite.

Quelle épargne choisir après la loi Pacte?

Les détenteurs d’un Perp :

En basculant sur un PERi, il vous sera possible de récupérer les fonds au moment de votre départ à la retraite. Cela pourra se faire sous la forme d’un capital ou de rentes (imposables). Aussi, ceci sera possible pour la totalité de votre épargne. L’achat d’une résidence principale permet de débloquer les fonds avant échéance. Vos versements de 2019 dans un PER ne feront pas l’objet du plafonnement mis en place suite à l’entrée en vigueur des prélèvements à la source.

Les détenteurs d’un contrat Madelin :

Le passage à un PER permet aux détenteurs de l’actuel contrat Madelin, de récupérer leur épargne sous forme de capital ou de la débloquer en achetant un logement.

Ainsi, vous pourrez profiter :

- des avantages fiscaux de l’actuel contrat Madelin

- des plafonds de déductibilité non utilisés les trois dernières années de manière rétroactive.

- de leur mutualisation entre conjoints.

Veillez cependant à bien lire les conditions de votre actuel contrat Madelin. En effet, celui-ci offre parfois des garanties de taux ou de tables de mortalité très avantageux. Il serait dommage de laisser tomber en passant à un PER.

Les détenteurs d’un Perco :

Votre PERe permet au salarié d’avoir dans un seul compartiment, un dispositif catégoriel ainsi que des possibilités de transfert facilitées.

L’épargne est générée par les versements individuels déductibles, déblocable sous forme de capital ou de rente. Vous êtes assujettis à une fiscalité moins avantageuse que celle appliquée à l’épargne issue du placement des primes d’entreprise.

Les détenteurs d’un PERentreprise-article83

En s’orientant vers un PERe, votre employé aura la possibilité de sortir avec un capital généré par ses versements individuels. Ce plan d’épargne offre par la même occasion plus de souplesse pour ce qui est de la portabilité. Petit bémol, la seule façon de débloquer les actifs liés aux cotisations obligatoires est à la manière de rentes imposables. L’achat d’un logement ne permet pas de dénouer le capital avant échéance.

De la même façon que pour le contrat Madelin, des avantages en termes de garanties de prévoyance pourraient se perdre au moment du passage à un PER.

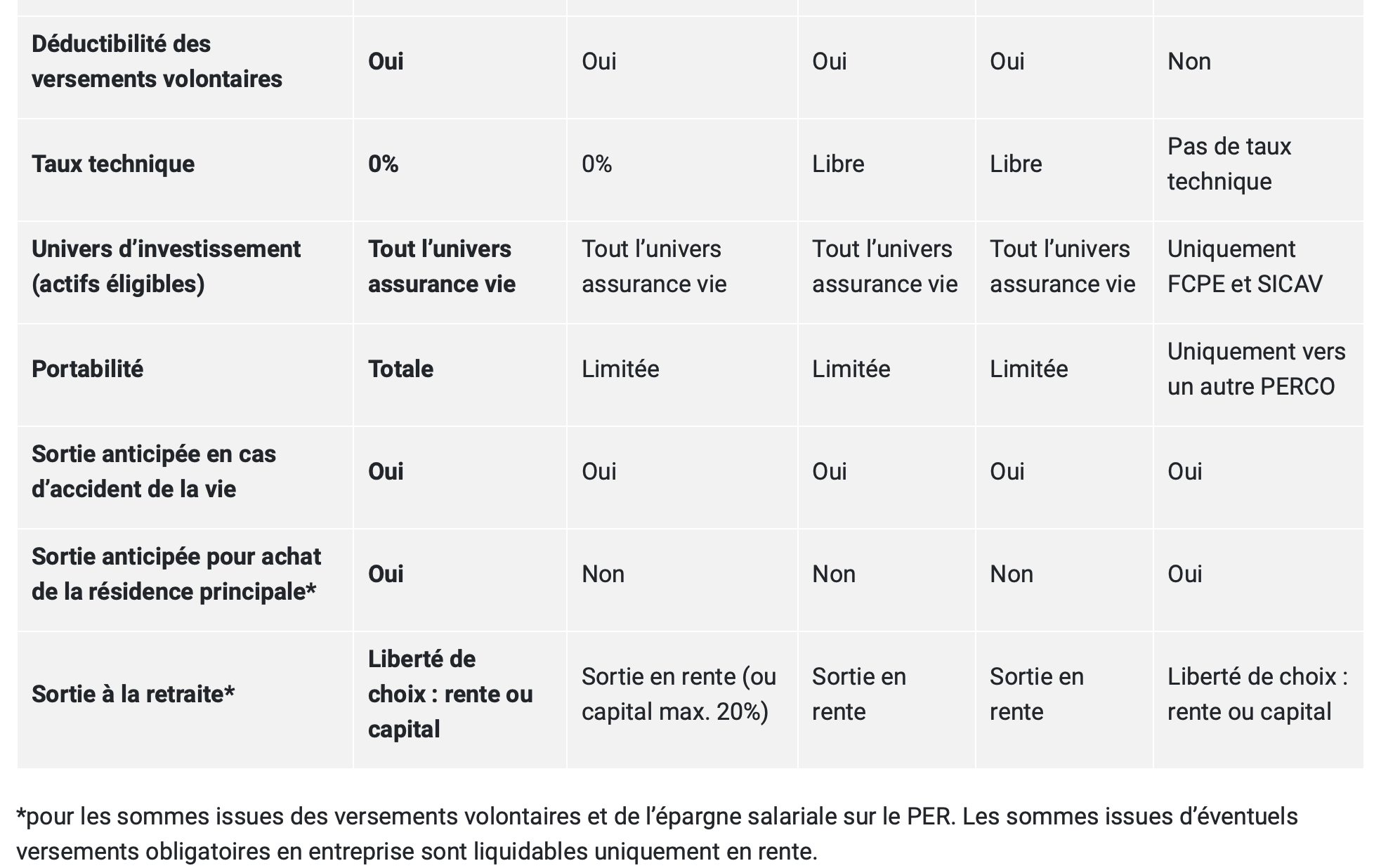

En résumé : le PER en images

Trackbacks (rétroliens) & Pingbacks

[…] Des abondements effectués par l’employeur au titre du PERCO, PERECO ou PERO ; […]

Laisser un commentaire

Rejoindre la discussion?N’hésitez pas à contribuer !