Quels sont les avantages de la retraite madelin?

Rappels généraux sur l’épargne retraite madelin

Le Plan d’épargne retraite madelin représente de nombreux avantages pour le chef d’entreprise désireux de prévoir l’avenir grâce aux dispositifs fiscaux en vigueur.

Attention, depuis 2020, le plan d’épargne retraite madelin est remplacé par le PERIN

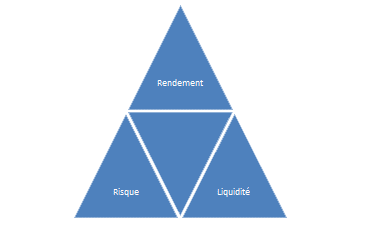

1. Marchés financiers : risque, rendement et liquidité

Aucun instrument financier n’affiche les 3 qualités de rendement élevé, risque faible, et liquidité élevée en même temps.

Un produit qui présenterait les qualités propres à l’optimisation des 3 sommets de ce triangle est :

- Soit insuffisamment expliqué, ne faisant pas état d’une des caractéristiques qui le détermine

- Soit cache un défaut et mérite à ce titre une analyse professionnelle indépendante.

Pour clarifier, rappelons donc en corollaire de cette règle de base :

- Des placements très liquides, sans risques, n’offrent que des rendements faibles. C’est le cas des produits monétaires

- Des placements très liquides, avec des attentes de rendement élevées, ont des niveaux de risques élevés. C’est le cas des actions

- Des placements avec une liquidité moyenne, avec un niveau de risque médian, offrent des potentiels de rendement moyens. C’est le cas des obligations.

En fonction de vos objectifs d’investissement, nous sélectionnons :

- Pour un placement à court terme: Des fonds monétaires

- Pour un placement à moyen terme: Des fonds obligataires et mixtes

- Des fonds actions ou convertibles pour un placement à horizon à long terme dont certains avec une spécialisation marquée, qui peut être Thématique (l’environnement), géographique (l’Asie, pays émergents, Europe) ou dé corrélée.

- Des fonds à formule fonctionnant sur l’application mécanique d’une formule mathématique à des indices ou des instruments financiers. Ils ont l’avantage de concilier des garanties et un bon rendement.

- Des fonds de gestion flexible qui permettent une bonne répartition des risques puisque une partie est investie en actions, l’autre en obligations. Le niveau de risque est donc relativement limité.

2. A quoi sert l’épargne retraite Madelin ?

La loi « madelin » permet au travailleur non salarié « TNS » de déduire de son revenu imposable les cotisations versées au titre d’un contrat Madelin, afin de se constituer une retraite complémentaire.

Le contrat « loi Madelin » est la solution d’épargne-retraite dédiée à tous les Travailleurs Non Salariés non agricoles : artisans, commerçants, travailleurs indépendants, gérants de sociétés, professions libérales, ainsi qu’à leur conjoint collaborateur.

Il vous permet d’épargner à votre rythme afin de préparer au mieux votre retraite :

- pour vous constituer un complément de revenus, grâce à des versements réguliers ;

- pour profiter d’un dispositif fiscal attractif avec des versements déductibles de votre bénéfice imposable, et d’un régime avantageux si vous êtes assujetti à l’ISF.

3. L’argent est-il disponible ?

Non. On ne peut en sortir qu’à la retraite, en rente viagère avec possibilité de réversion.

Dans quelles situations puis je sortir mon capital?

Certaines situations permettent de récupérer le capital pendant la phase d’épargne :

- Si l’adhérent est en invalidité de 2ième ou 3ième catégorie.

- Si vous êtes en liquidation judiciaire avec cessation d’activité

- Si votre conjoint (marié ou Pascé) décède.

- Si vous êtes en surendettement à la banque de France

- Dans certains cas si vous êtes au chômage

Comment débloquer mon capital dépargne retraite madelin?

Afin d’obtenir le déblocage de son contrat Madelin, l’assuré doit adresser à l’assureur une demande de déblocage anticipé. Il y joint les documents nécessaires en fonction du cas dans lequel il se trouve.

A noter : l’adhérent d’un contrat Madelin peut transférer son épargne vers un produit de même nature.

4. Quelle est la règle fiscale ?

Les cotisations sont déductibles jusqu’à 10 % des bénéfices imposables. C’est à dire dans la limite de huit fois le plafond annuel de la Sécurité sociale (Pass)… A ces 10 % s’ajoutent 15 % de ses revenus compris entre une et huit fois le Pass. Une déduction minimale appliquée aux non-salariés qui n’atteignent pas les niveaux de revenus précités. La rente viagère imposera comme une pension de retraite. Les prélèvements sociaux et cotisations d’assurance maladie s’y appliqueront.

Laisser un commentaire

Rejoindre la discussion?N’hésitez pas à contribuer !