Retraite : bien comprendre le PERIN

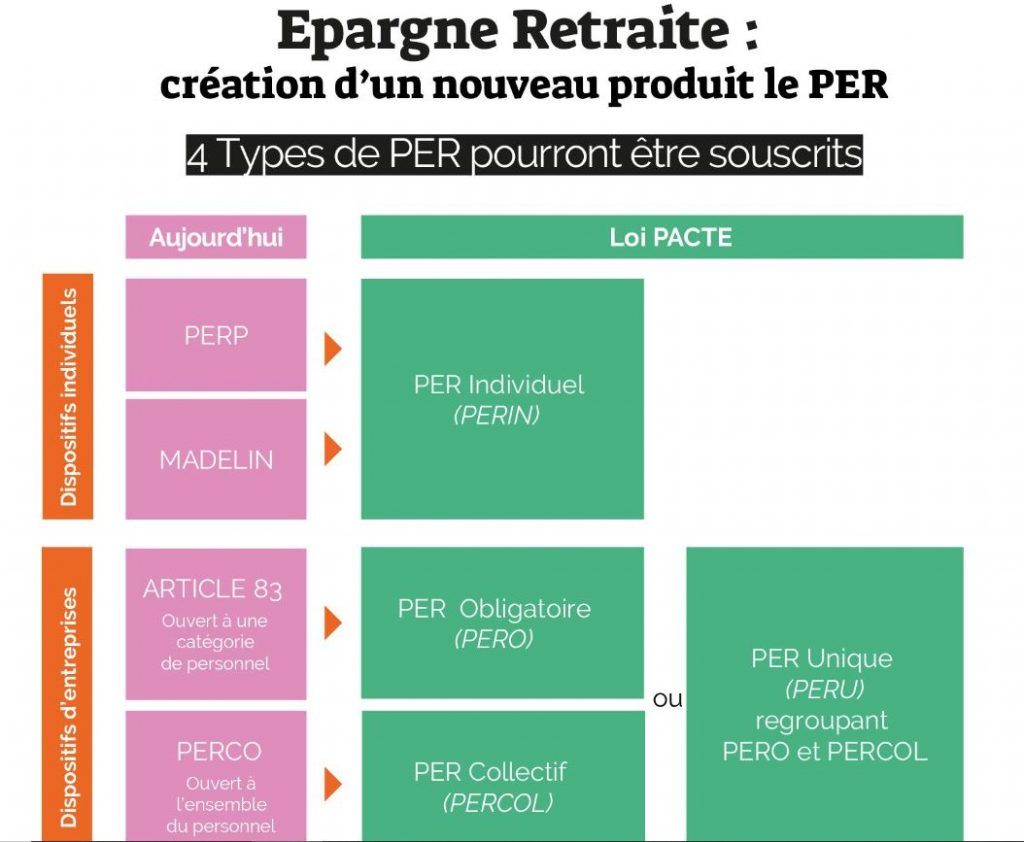

Le PERIN (Plan d’épargne retraite individuel) remplace les anciens produits d’épargne retraite. Le PERP (plan d’épargne retraite particulier) et le PERM (plan d’épargne retraite madelin pour les professionnels TNS ou libéral) ne pourront plus être souscrits.

Le plan épargne retraite après la loi Pacte

Le PERIN, comment ça marche?

Voici une vidéo de moins de 2 minutes pour tout comprendre.

Combien épargner pour quelle rente?

La phase d’épargne avant la retraite

Le montant de votre rente complémentaire à la retraite dépend de combien vous mettez tous les mois, l’âge auquel vous commencez la démarche, et la rentabilité de votre contrat.

Pour rappel, l’épargne ne se fait que par versements volontaires, vous n’avez aucune obligation dans le temps.

La rentabilité du contrat dépend évidemment du risque que vous êtes prêt à prendre sur votre contrat. Nous prendrons dans nos exemples 2 cas : un placement à 1% et un à 5% de rentabilité.

Dans notre exemple, nous partirons également sur une situation où vous souhaitez cumuler un capital de 100 000€ pour votre retraite.

Nous vous présentons l’épargne mensuelle à programmer en fonction de la rentabilité du contrat, et pour un cumul de 100 000€ à 67 ans.

| Profil de l’épargnant | rentabilité de 1% | rentabilité de 5% |

| Vous avez 30 ans | 202€/mois | 98€/mois |

| Vous avez 40 ans | 289€/mois | 176€/mois |

| Vous avez 50 ans | 477€/mois | 358€/mois |

La sortie au départ en retraite

En capital

Le PERIN vous permet de sortir en capital à l’âge de la retraite. Cela vous permet de défiscaliser en préparant un projet ou une transmission.

En rente

Le montant de votre rente liée à votre PER individuel va dépendre le l’âge auquel vous convertissez votre capital en rente.

Il existe plusieurs types de rentes, mais la rente viagère est la plus connue.

En effet, vous devez être en retraite pour bénéficier de votre PERIN, mais vous pouvez attendre d’en avoir besoin avant de convertir votre capital en rente.

| Vous êtes né en 1970 | Taux de conversion en rente | rente mensuelle pour un capital de 100 000€ |

| Rente à 60 ans | 2,893% | 241 € |

| Rente à 65 ans | 3,337% | 278 € |

| Rente à 70 ans | 3,937% | 328 € |

| Rente à 75 ans | 4,781% | 398 € |

| Rente à 80 ans | 6,036% | 503 € |

Vous souhaitez réduire vos impôts cette année ? Découvrez notre comparateur des solutions de défiscalisation.

Astuce : Le PERIN vous donne un nouveau cas de déblocage : l’achat de la résidence principale. Pratique pour préparer son acquisition tout en défiscalisant!

Combien puis-je verser au maximum sur mon PERIN?

Tous vos versements sont déductibles de votre revenu imposable dans la limite de :

- 10 % de vos revenus professionnels de l’année précédente, avec un maximum de 37 680 € en 2026 pour les salariés ;

- 88 911 € au maximum en 2026 pour les indépendants (10 % du bénéfice + 15 % de la fraction entre 1 et 8 PASS) ;

- 4 710 € au minimum, même sans revenu professionnel.

Par ailleurs, il a été mis en place la mutualisation des plafonds des époux ou partenaires de PACS soumis à une imposition commune. Cela vous permet par exemple de verser plus sur le contrat du conjoint qui pourtant a une rémunération plus faible. Vous pouvez aussi verser sur le PERIN de vos enfants qui appartiennent à votre foyer fiscal. Le montant est donc global.

Vous pouvez aussi utiliser le solde de plafond non consommé des 3 années précédentes. Bonne nouvelle : la loi de finances 2026 étend ce report à 5 ans, pour les droits constitués à partir des revenus 2026. Cela vous permet d’optimiser votre impôt sur le revenu avec une fiscalité attractive.

Que faire de mes anciens PERM ou PERP?

Vous avez maintenant la possibilité de les transférer sur votre nouveau PERIN. Vous aurez ainsi toute votre épargne retraite dans une seule enveloppe. Le PERIN sera compartimenté entre les différents supports qui le constituent. Pour faire le point sur votre ancien plan, consultez notre article Qu’est-ce qu’un PERP.

Leboncourtier vous propose de transférer vos ancien contrats, il vous suffit d’ouvrir un PERIN.

Puis-je y rapatrier mes points retraite?

Non, vos points retraites cumulés au fil de votre carrière professionnelle sont gérés par les organismes dédiés par l’Etat. Ils constituent votre régime de retraite de bas. Vous pouvez consulter vos droits sur le site info retraite .

Le PERIN vous permet de constituer une retraite complémentaire défiscalisable. En effet, vos versements volontaires sont déductibles des impôts. Votre épargne n’est pas mesurée en points dont vous ne connaissez pas la valeur finale mais bien en euros.

Ce qui change pour le PERIN en 2026

Le succès du PER ne se dément pas. Fin 2025, la France comptait 12,9 millions de titulaires, pour plus de 150 milliards d’euros d’encours. Les plafonds de déduction suivent chaque année le plafond de la Sécurité sociale, fixé à 48 060 € en 2026. Retrouvez toutes les modalités sur notre page plan épargne retraite PER.

La loi de finances 2026 apporte par ailleurs deux nouveautés. D’une part, les versements effectués après 70 ans n’ouvrent plus droit à déduction depuis le 1er janvier 2026. D’autre part, le report des plafonds non utilisés passe de 3 à 5 ans. Enfin, depuis la loi industrie verte, la gestion pilotée intègre une part d’actifs non cotés selon votre profil.

En conclusion

Plus vous commencez jeune, moins l’effort d’épargne est important. Vous pouvez commencer à partir de 50€/mois et sans obligation de versement. Alors lancez vous et ouvrez votre PERIN!

Pour les salariés : 10 % des revenus professionnels, avec un maximum de 37 680 € et un minimum de 4 710 €. Pour les indépendants, le plafond spécifique atteint 88 911 € en 2026.

Oui, dans six cas : invalidité, décès du conjoint ou partenaire de Pacs, fin de droits au chômage, surendettement, liquidation judiciaire, et achat de la résidence principale.

Oui. À la retraite, vous choisissez librement : un capital à 100 %, en une ou plusieurs fois, une rente viagère, ou un mélange des deux.

Oui, et c’est souvent une bonne idée pour tout regrouper. Les frais de transfert restent plafonnés à 5 % de l’épargne, et deviennent nuls après 10 ans de détention du contrat d’origine.

Bonjour

J’ai liquidé ma retraite en janvier 2020

Je suis en cumul emploi retraite

Puis je ouvrir un PERin ?

Cordialement GP

Bonjour Monsieur,

Vous posez une bonne question car suite aux modifications législatives les assureurs ont tous fait passer la demande à leurs services juridiques. la plupart d’entre eux refusent les ouvertures. En effet, la probabilité est trop grande sur le risque de requalification fiscal. Dans le cadre de notre devoir de conseil, nous ne pouvons donc pas ouvrir de PERIN dans le cas d’un cumul emploi retraite.

La seule exception est si vous avez demandé la liquidation mais que vous n’avez pas encore perçu de retraite, il semblerait que vous auriez le droit de faire des versements, mais c’est sur une durée par définition assez courte 😉

Je reste à votre disposition pour toute question

Daphné du bon courtier