La prévoyance des bénéficiaires du SSI

La prévoyance des bénéficiaires du SSI est souvent un sujet négligé lors de la création d’entreprise.En effet, tous les entrepreneurs bénéficiaires du SSI ne savent pas vraiment comment ils sont couverts par leur prévoyance obligatoire comprise dans les cotisations de la Sécurité Sociale des Indépendants. Nous allons détailler ici comment elle fonctionne et pourquoi il est important d’avoir une prévoyance facultative en complément du régime de base.

Les indemnités journalières

En cas de maladie ou d’accident, les entrepreneurs sont préoccupés de savoir quel est le montant qui leur sera versé. Souvent ils ne savent pas ce qui est prévu.

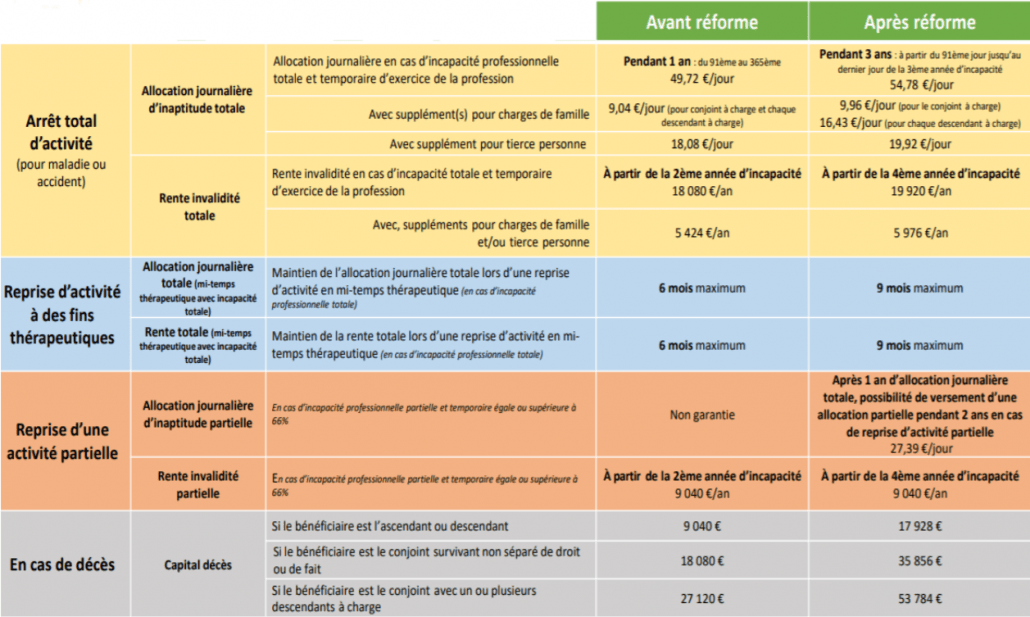

Alignement de la prévoyance des bénéficiaires du SSI sur le Régime Général

Auparavant, il était obligatoire d’être à jour de cotisations pour percevoir les IJ. Cette condition a disparue.

L’ouverture du droit est désormais uniquement subordonnée à une période minimale d’affiliation (1 an pour les IJ) ainsi qu’au paiement d’un montant minimal de cotisations. L’idée est d’aligner petit à petit le régime des entrepreneurs sur les salariés.

Rappel du calcul de l’indemnité journalière SSI

L’indemnité journalière est égale à 1/730e du revenu d’activité annuel moyen des 3 dernières années civiles.

Par contre, pour les micro-entrepreneurs, le revenu est obtenu en appliquant au chiffre d’affaires déclaré l’abattement forfaitaire fiscal.

Dans le code de la Sécurité sociale, il n’y a plus d’IJ minimale depuis février 2015 mais pour un travailleur indépendant classique, soumis à l’assiette minimale forfaitaire (40% du PASS),

le montant de l’IJ tourne a minima autour de 22 € (40% PASS x 1/730ème).

Il y a un délai de carence de 7 jours, mais si vous êtes arrêté 8 jours, la prise en charge se fait avec un délai de carence de 3 jours. Par ailleurs, les IJ sont plafonnées à 365 jours sur une période de 3 ans si aucune ALD n’est reconnue.

En cas de revenu annuel supérieur à 3 919,20 €, le montant de l’indemnité est :

- entre 22 € et 55,51 € par jour

- pour les micro-entrepreneurs : 5,37 € et 55,51 € par jour

Si vos revenus sont inférieurs à 3 919,20 €

- L’indemnité est égale à environ 22 € pour les travailleurs indépendants classiques (hors micro-entrepreneurs) payant une cotisation minimale indemnité journalière

- Pour les micro-entrepreneurs, l’indemnité journalière est nulle

Enfin, nous pouvons évoquer la situation du conjoint collaborateur : L’indemnité journalière est forfaitaire et son

montant est de 22,20 € par jour.

Pourquoi cette réforme?

En fait, la CPAM n’étant pas le collecteur des cotisations comme le RSI le faisait avant, elle n’a plus la possibilité de vérifier que les entreprises sont à jour de leurs cotisations sociales.

Attention : Si la disparition de l’obligation d’être à jour peut sembler être une mesure plus généreuse pour les entrepreneur, en réalité elle n’améliore pas le niveau de couverture.

Le calcul de vos indemnités journalières ne se fait pas sur la base de vos revenus réels. Le décalage peut vous faire perdre beaucoup d’argent en cas d’arrêt.

- Les indemnités journalières que vous percevrez sont plafonnées. Cela veut dire que si vous cotisez bien à titre obligatoire au dessus du plafond, vous n’aurez pour autant pas de prestations. En d’autres termes, vous n’êtes pas convenablement garantis.

- La durée de l’indemnisation : en fonction de la nature de votre arrêt, vous n’êtes pas certain d’être indemnisés durant 3 ans.

Prévoir une prévoyance professionnelle pour tous les entrepreneurs est donc indispensable.

Par ailleurs, il vaut mieux prévoir un contrat forfaitaire et non indemnitaire car si jamais il n’y a pas de prise en charge de la sécurité sociale, en cas de prévoyance indemnitaire, il n’y a pas de prise en charge non plus.

Les nouvelles modalités de l’ACRE

Rappel de l’ancien dispositif ACCRE

QUEL EST L’OBJECTIF DE L’ACCRE ?

L’ACCRE est une aide au chômeur créant ou reprenant une entreprise. Elle consiste en une exonération partielle de charges sociales et un accompagnement pendant les premières années d’activité. Elle permet aussi à certains bénéficiaires de prétendre à d’autres formes d’aides. La plus importante en la matière est l’ARCE dont l’attribution est conditionnée par le versement

de l’ACCRE.

QUI EST CONCERNÉ ?

Le demandeur de l’Accre doit :

- Créer ou reprendre une activité économique industrielle, commerciale, artisanale, agricole ou

libérale, sous forme d’entreprise individuelle ou de société, à condition d’en exercer effectivement le contrôle. - ou entreprendre l’exercice d’une autre profession non salariée, y compris pour un auto-entrepreneur.

Il doit en outre percevoir certaines prestations :

- Percevoir l’allocation d’aide au retour à l’emploi (ARE) ou l’allocation de sécurisation professionnelle (ASP)

- Être demandeur d’emploi non indemnisé inscrit sur la liste des demandeurs d’emploi depuis plus de 6

- mois ces 18 derniers mois

- Percevoir le RSA ou l’allocation de solidarité spécifique (ASS)

- Avoir entre 18 et 25 ans (ou 29 ans reconnu handicapé)

- Avoir moins de 30 ans et ne pas remplir les conditions d’activité antérieure pour bénéficier de l’indemnisation chômage

- Etc….

LES EXONÉRATIONS DE COTISATIONS SOCIALES

Le montant des exonérations dépend du montant des revenus d’activité. L’exonération est totale lorsque les revenus ou les rémunérations des bénéficiaires sont inférieurs à 75% du PASS.

Pour une rémunération supérieure à 75% du PASS mais inférieure au PASS, l’exonération est dégressive.

L’exonération est nulle si la rémunération est au moins égale au PASS.

L’exonération (d’une durée de 12 mois) porte sur les cotisations correspondant :

- à l’assurance maladie, maternité, invalidité, décès,

- aux prestations familiales,

- à l’assurance vieillesse de base.

- Les contributions relatives à la CSG-CRDS, de la CFP, à la retraite complémentaire, ne sont pas exonérées.

Les changements apportés à l’ACCRE : la nouvelle ACRE

Le nouveau dispositif prévoit un élargissement des bénéficiaires de l’exonération ACCRE pour les assurés en début d’activité.

Il était initialement prévu que le travailleur indépendant réalise une démarche spécifique de demande afin de bénéficier de l’exonération. Néanmoins, en vue de la simplification de la démarche, la demande est supprimée.

Pour les travailleurs indépendants, 3 conditions doivent être réunies afin de bénéficier de cette exonération :

- Une date de début d’activité supérieure ou égale au 1er janvier 2019 (date de la réforme)

- Il doit être considéré en début d’activité au sens de l’article R131-3 du code de sécurité sociale.

- Il faut également respecter un délai de carence de 3 ans entre le dernier jour de l’exonération au titre d’une activité précédente et le premier jour d’exonération au titre de la nouvelle activité

Ce n’est donc plus réservé aux personnes bénéficiaires du pôle emploi

Les impacts de l’ACRE sur les couvertures prévoyance

Le principe est simple. Les bénéficiaires de l’ACRE ont les mêmes droits que les autres assurés. Néanmoins, une partie de leurs cotisations est prise en charge par l’Etat (si bien entendu les conditions sont remplies).

Pour les indemnités journalières, la probation d’un an s’applique pour les ressortissants de la SSI.

Deux cas de figure :

- L’assuré s’inscrit en continuité de son activité salariée : Si je tombe malade, je suis pris en charge à ce titre

o Cotisations immédiates

o Prestations immédiates - L’assuré s’inscrit en discontinuité de son activité salariée (par exemple si vous êtes démissionnaire). Alors je perd l’ensemble de mes droits : Les cotisations sont dues immédiatement mais j’ai un délai de carence pour la prise en charge de 1 an.

Attention : La première année, le créateur cotise mais n’a pas le droit aux indemnités journalières. Il est donc essentiel de se garantir pour la totalité du risque.

Zoom sur l’ARCE et l’ARE

Les créateurs et repreneurs d’entreprise qui optent pour le versement de l’ARCE, capital qui correspond à une partie des allocations ARE restant dues, sont radiés de Pôle emploi, ils perdent alors leur droit à portabilité. En revanche, les bénéficiaires de l’ARE conservent ce droit.

Ainsi donc, pour les chômeurs indemnisés, choisir l’ARCE implique un renoncement à la portabilité qui devrait être éclairé, ce qui est rarement le cas.

Idée reçue : Bien souvent, les TNS pensent qu’avec l’Acre ils n’ont pas besoin de s’assurer à titre individuel pour la part complémentaire. Cette idée est totalement fausse, particulièrement si l’assuré n’est pas en continuité d’un autre statut, car la première année il n’aura aucune prestation.

Pour finir, rappelons pourquoi les artisans et commerçants doivent absolument souscrire un contrat supplémentaire pour bien les protéger en cas d’arrêt de travail.

Pourquoi il faut souscrire un contrat facultatif de prévoyance pour les bénéficiaires du SSI?

Le régime obligatoire présente de nombreux points faibles. En effet, le calcul de vos indemnités journalières ne se fait pas sur la base de vos revenus réels. Le décalage peut vous faire perdre beaucoup d’argent en cas d’arrêt. La prévoyance pour les bénéficiaires du SSI peut éviter une faillite lors d’un problème de santé.

Premièrement, les indemnités journalières que vous percevrez sont plafonnées. Cela veut dire que si vous cotisez bien à titre obligatoire au dessus du plafond, vous n’aurez pour autant pas de prestations. En d’autres termes, vous n’êtes pas convenablement garantis.

Par ailleurs, sur la durée de l’indemnisation : en fonction de la nature de votre arrêt, vous n’êtes pas certain d’être indemnisés durant 3 ans. Si vous êtes créateur d’entreprise, la première année, vous cotisez mais vous n’avez pas le droit aux indemnités journalières. Il est donc essentiel de vous garantir pour la totalité du risque.

Enfin, votre entreprise supporte des frais fixes (loyer, assurances, …). Comment allez-vous les financer en cas d’arrêt de travail, car les indemnités journalières servent avant tout à maintenir votre niveau de vie, pas à régler les frais fixes de votre entreprise ?

Il est donc nécessaire d’avoir en parallèle un contrat de prévoyance professionnelle si vous êtes bénéficiaire du SSI. Elle vous complètera vos revenus en cas d’arrêt de travail.

Que vérifier sur votre contrat pour être bien assuré?

Tout d’abord, il faut bien vérifier que le contrat est forfaitaire et non indemnitaire. En effet, si le SSI n’intervient pas, alors l’assurance indemnitaire intervenant sous déduction des versements du SSI. Hors s’il n’y a pas d’intervention du SSI, alors le régime complémentaire n’intervient pas. Le contrat forfaitaire vous indemnisera si vous remplissez les conditions d’acceptation. C’est souvent des contrats plus chers, mais au niveau de votre protection ce n’est pas du tout la même chose. Par ailleurs, en cas de variation des salaires, les garanties indemnitaires vont regarder vos derniers revenus pour calculer votre indemnité. Dans le cas du forfaitaire, il n’y a pas de contrôle des revenus perçus. Certains assureurs vérifient les revenus à l’adhésion mais plus de requalification au fil de la vie du contrat.

Il existe aussi un contrat entre les deux, des contrats de prévoyance pour les bénéficiaires du SSI indemnitaires de type pondéré (ils vont calculer la moyenne des revenus des 3 dernières années en général).

Il faut donc bien regarder ce qui est le plus adapté en fonction de sa situation.

Cas particulier des SASU

Si le gérant décide de ne pas se verser de salaire, alors il relève du régime salarié, il doit alors souscrire une assurance collective. S’il ne se paie pas, il ne cotise pas et ne bénéficie alors d’aucune couverture de prévoyance.

Une façon de contourner les choses est de couvrir les mandataires sociaux sans salaire. Ce sont des contrats spécifiques, votre courtier en assurances pourra vous conseiller sur ce point.

Zoom sur les nouvelles règles pour la prévoyance de la CARPIMKO

Les règles en termes de prévoyance décès et invalidité ont été améliorées depuis le 31/05/2019.

Laisser un commentaire

Rejoindre la discussion?N’hésitez pas à contribuer !