Faites votre devis en ligne de Dommage Ouvrage pour vos travaux ou la construction de votre maison individuelle.

Avec quelques renseignements nous vous fournissons un devis chiffré avec une comparaison entre plusieurs compagnies d’assurance.

Plus loin dans cet article, nous vous expliquons à quoi sert la dommage ouvrage et comment elle intervient dans votre projet de construction ou de rénovation.

Obtenir mon devis personnalisé de Dommage Ouvrage

La dommage-ouvrage : tout savoir sur cette garantie

Si vous avez décidé de construire une maison individuelle, de faire un agrandissement ou encore de réaliser des travaux de gros œuvre, vous devez obligatoirement souscrire une assurance dommages-ouvrage.

En effet, la dommages-ouvrage a pour objectif de vous garantir le remboursement, mais également la réparation d’importants sinistres qui pourraient se produire dans les 10 ans suivant la fin des travaux.

En fait, chaque entreprise qui réalise un chantier de construction, un agrandissement ou bien encore des travaux de gros œuvres (réhabilitation d’un appartement par exemple) est responsable durant 10 ans de différents sinistres. Ainsi, tous les dommages qui affectent la solidité du bien, qui touchent à un élément indissociable de la construction ou bien qui empêchent d’habiter le logement sont sous la responsabilité de l’entreprise de construction.

Pour cette raison et préalablement au début du chantier, il existe la loi spinetta qui oblige artisans et professionnels de la construction à souscrire une assurance décennale qui les couvre pour cette responsabilité.

En parallèle, et en tant que maître d’ouvrage (particulier, promoteur, syndicat de copropriété) vous devez souscrire une assurance dommages-ouvrage (DO).

Pourquoi souscrire une dommages-ouvrage ?

L’intérêt principal de l’assurance dommages-ouvrage est de pouvoir obtenir de façon rapide la réparation des travaux qui relèvent de la garantie décennale.

En fin de compte, grâce à la DO, il n’est pas nécessaire d’attendre le jugement du tribunal concernant la responsabilité de l’entreprise, car cela peut parfois prendre des années. Dans le cadre d’une DO, c’est l’assureur qui avance les frais de réparations du bien et qui se retourne ensuite contre le constructeur.

Le second atout non négligeable de la dommages-ouvrage est qu’elle vous assure y compris dans le cas où l’entreprise responsable aurait déposé le bilan ou cessé son activité depuis le sinistre.

À partir de quels critères la dommages-ouvrage est-elle obligatoire ?

La souscription d’une Dommage ouvrage est essentielle à partir du moment où vous réalisez des travaux conséquents.

L’assurance dommages-ouvrage est indispensable si vous construisez une maison individuelle ou pour des travaux de gros œuvre tels que ceux qui peuvent toucher à la solidité du bien (murs porteurs, sols, charpente, plafonds, etc.).

Aussi, différents cas nécessitent cette assurance :

- Si vous êtes promoteur immobilier ou vendeur, vous devez prendre une DO au bénéfice des propriétaires qui se succèdent ;

- Si vous construisez une maison individuelle, la DO est indispensable, car la loi oblige à fournir la référence de l’assurance dommages-ouvrage dans le contrat de construction signé avec le maître d’ouvrage ;

- Enfin, si vous êtes un particulier maître d’ouvrage qui traite directement avec le constructeur du bien.

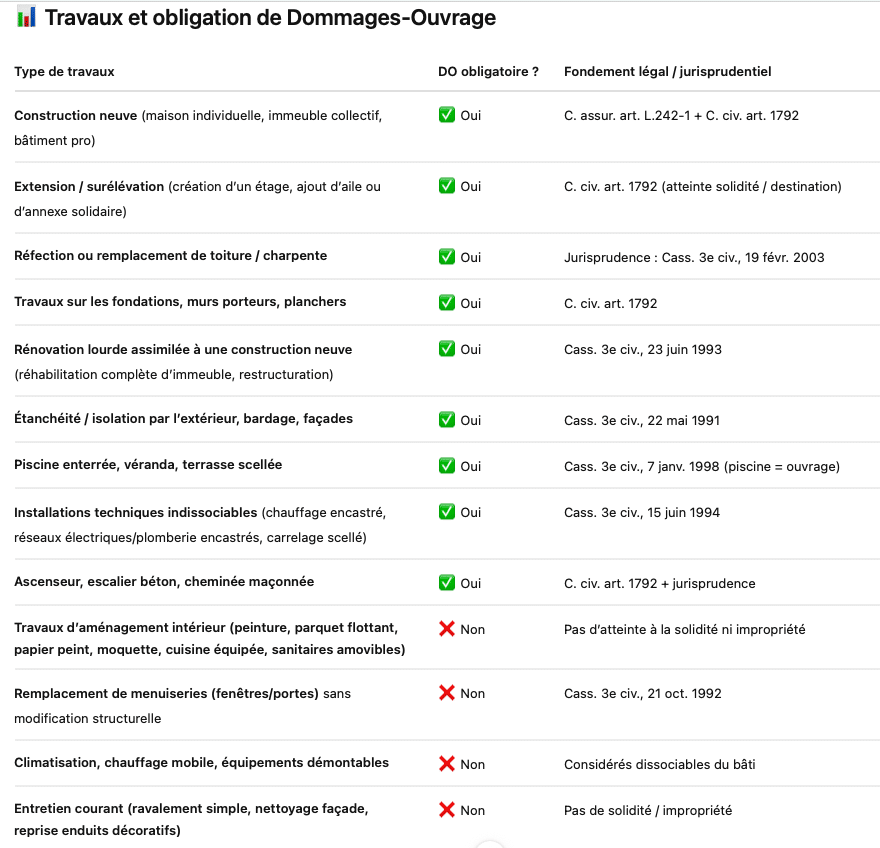

Comprendre quand l’assurance dommages-ouvrage est obligatoire ou non

L’assurance dommages-ouvrage est obligatoire pour tous les travaux entrant dans le champ de la garantie décennale (article 1792 du Code civil). Concrètement, cela concerne les constructions neuves mais aussi certains travaux de rénovation lourde qui touchent à la solidité de l’ouvrage (fondations, murs porteurs, toiture, charpente, planchers…) ou qui peuvent le rendre impropre à sa destination (étanchéité, réseaux encastrés, piscine enterrée, véranda scellée, etc.). Dans ces cas, le maître d’ouvrage a l’obligation de souscrire une DO afin de garantir un règlement rapide des réparations, sans attendre la décision des tribunaux.

À l’inverse, la DO n’est pas obligatoire pour les travaux d’aménagement intérieur ou d’entretien qui n’affectent pas la structure : peinture, revêtements de sol, remplacement de fenêtres sans modification structurelle, installation de cuisines ou sanitaires amovibles. Elle reste toutefois recommandée lorsque les travaux représentent un investissement important et pourraient avoir un impact indirect sur la pérennité du bâtiment.

Quels sont les exemples de sinistres couverts par la DO ?

Cette assurance dommages-ouvrage prend donc en charge les travaux de réparation des sinistres en lien avec la solidité du bien (maison, immeuble, etc.) ou qui ne permettent pas son habitation ou encore son utilisation habituelle.

Pour cette raison, le type de sinistres couverts par une DO concerne forcément des dommages d’une gravité importante.

On répertorie notamment un plancher qui s’affaisse, un risque d’effondrement du toit, des fissures notables dans une maison, un défaut d’installation électrique ou bien encore la rupture d’une canalisation encastrée.

En plus de ces différents sinistres, les éléments d’équipement qui sont indissociables du bâtiment sont aussi assurés en cas de dommage. Cela signifie que si pour poser, démonter ou remplacer un élément il faut obligatoirement détériorer une partie de la construction alors la Dommage ouvrage couvrira ce sinistre. Pour vous donner un exemple, c’est le cas pour une rupture de canalisation encastrée dans un mur.

Cependant, sachez que l’assurance DO ne peut pas fonctionner pour un dommage qui serait en lien avec le vieillissement du bien ou pour un dégât seulement esthétique. En effet, il faut que le sinistre représente un potentiel danger. Par exemple, une fissure de carrelage qui dépasserait et risquerait de couper les résidents pourrait être prise en charge par la DO.

Par ailleurs, la garantie dommages-ouvrage ne couvre pas les incendies (assurance habitation) ou encore le dégât des eaux que vous auriez causé en laissant déborder votre bain.

Enfin, faites attention, car la DO ne vous assure pas dans le cas où le professionnel du bâtiment ne terminerait pas les travaux prévus.

Auprès de qui prendre une DO et à quel moment ?

Il est indispensable d’avoir votre assurance dommages-ouvrage avant le début du chantier.

Pour ce faire, vous devez vous y prendre en avance afin de trouver votre DO. En effet, bien qu’obligatoire, cette dernière peut s’avérer difficile à obtenir.

En fait, les assureurs sont réticents à vendre une DO, car elle représente un trop grand risque avec peu de rentabilité. D’ailleurs, pour cette raison, les particuliers qui souscrivent une dommages-ouvrage sont encore peu nombreux.

Dans la plupart des cas, c’est l’assureur du professionnel choisi pour les travaux qui s’en charge.

Enfin, sachez qu’il existe en général une prime plancher sur les DO aux alentours de 5000 euros pour les assureurs qui en proposent.

Aussi, il faut compter 7 à 8 % du montant des travaux pour souscrire une DO et 2 à 3 % si vous optez pour l’assureur de votre constructeur de travaux.

À partir de quand la Dommage Ouvrage est-elle effective ?

C’est seulement à l’issue du délai de parfait achèvement du chantier que la dommages-ouvrage prend effet, c’est-à-dire un an après la réception des travaux. Son expiration se fait en même temps que la garantie décennale.

Enfin, dans le cas d’un achat d’appartement, sachez que la Dommage Ouvrage est liée à l’immeuble et non à la personne qui l’a souscrite. Pour cette raison, si vous vendez votre appartement dans les dix ans qui font suite à la fin de travaux importants ou de sa construction, votre acheteur récupérera cette DO. À cet effet, le notaire doit toujours stipuler la présence ou l’absence de DO à l’acquéreur.

Quels délais après la déclaration de sinistre ?

Dès lors que vous repérez un vice ou une malfaçon garantie par la DO, vous devez déclarer le sinistre sous 5 jours ouvrés auprès de votre assureur via un courrier recommandé avec un accusé de réception.

Ensuite, l’assureur dispose de 60 jours pour vous répondre et désigner un expert pour évaluer le dommage.

Dans le cas où l’expert constaterait une faute du constructeur, alors l’assureur a 90 jours pour vous faire une offre d’indemnisation qui sera versée sous 15 jours si vous l’acceptez.

Si vous refusez cette proposition, vous devrez le signifier par une lettre recommandée avec accusé de réception à votre assureur.